近く予想される金利の上昇で日本の経済はどうなる

発刊日:2024年5月12日

-->

※この文章を音声データに変換、ボタンを押して再生ください。

-

金融市場の予想に反して金利の高止まりが続く米国の金融市場、17日NYのダウが史上最高値の4万0003.59ドルで引けた。米国の10年物国債も年4.42%という高いレートがいまだに推移している。

日本の10年物国債レートが0.945%であることから、その差分は3.475%となる。この金利格差が圧縮しない限り、日本らの米国に向けた投資が衰退することはないが、日米の金利差は2%程度が妥当な金利差であったが、やはり3.475%となると影響は大きい

市場の噂ではこの6月に日銀の金利上昇が見込まれているが極端に大きな利上げを目論むことはない。この円安で原油や穀類の輸入高をサウンドバックのように叩かれている今の日本だが、問題の金利はなかなか難しい。従来であれば欧米の利上げに順応し、日本のレートは2.5%が妥当な水準であり、為替が125円前後が妥当な水準であった

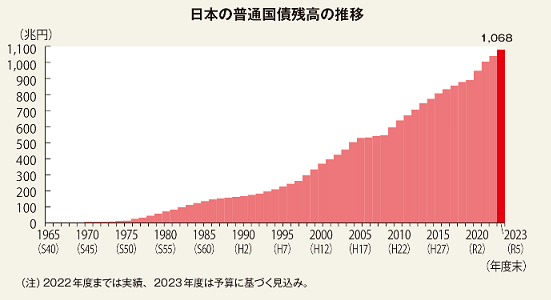

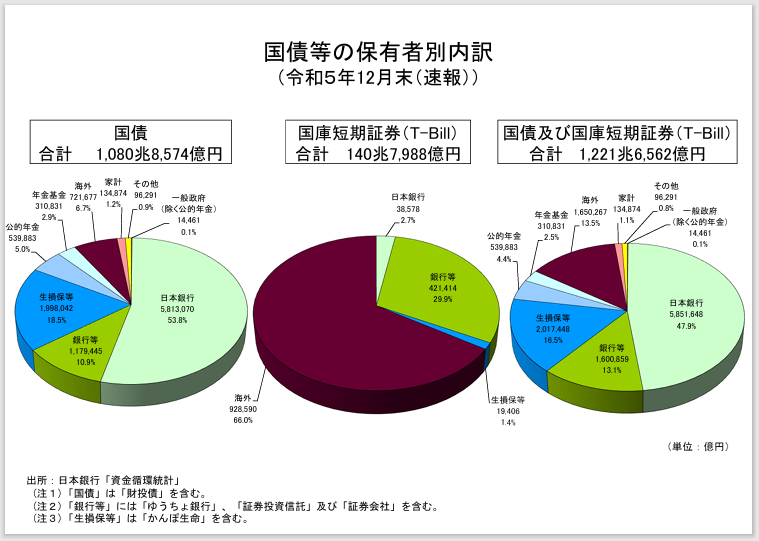

ここで、日銀はなぜ利上げを決行できないのか、今の現況を分析してみる。下記に掲げているのは、財務省が公開している日本国債の保有者別内訳状況に関するグラフだ。( 国債の内訳チャート・・・財務省2024.12最新データより)

ダントツの一位が日銀だ、総額1080兆円のうち、残高581兆円で保有率は53.8%となっている。第二位が銀行の10.9%及び生損保等が第三位で18.5%となり、合計で83.2%が国債の上位3者だ。この銀行と生保は、日銀のプライマリーディールを担当する機関投資家であって、市中の投資家たちではない。

一営業日あたり、約3兆円相当の売買が行われているのが国債の市場規模だが、この国債は市中から購入していない。上記3社の保有合計残高が899兆円となるが、上記の銀行と生保損保は政府が発行した国債を入札で引受ける。令和5年度は205.8兆円の国債が発行され国庫へ流入したが、プライマリーバンクの25社が10兆円規模でこれを買い上げた。

本来であればこのPB25社が引受けた国債を市中で売却を進めこの金融機関の安定した収益源であった。10兆円の0.5%で500億円のマージンが毎年安定して稼ぐことができる、これがプライマリーバンクの妙味でもある。されど、前例のないマイナスレートの長期化で金融機関の収益力が著しく低下してきたが、今回の金利反転で情勢が変わった。

また日銀が保有する国債の多くは割引方式の借金が多くを占めるが、マイナス金利と共に財務省が発案した苦肉の策 と察する。国債の金利が1%となると残高1080兆円から計算すると毎年10.8兆円が金利の負担となる、米国ではゼロク ーポンと言われている債権でキャピタルゲイン(転売益)狙いの機関投資家向けの債権の形態で債権者への利息払いは 毎年発 生しません、満期に額面が償還することで返済となる

日本の政府が負債を追っている1080兆円の金利負担が日銀の金利引き上げを憂慮させている要因である。日銀が保有する581兆円の国債は市中で売却せず、満期に償還することで保有債券の譲渡損は発生しない。銀行及び生損保の保有残高が約318兆円あるが、なだらかな金利の引き上げをすることによって国債の暴落は防ぐことが可能だ。

長期国債の市中レートが1%上昇しているときは、国債の市場価格が1%下げていることとなる。今年の3月まで続いた日銀のYCC(イールドカーブコントロール)政策、この銀行や生損保が買い上げた国債を日銀が買い上げた。1日3兆円規模の金融市場を丸ごと買い上げる資金の規模で国債の値が上がるまで日銀は市中で国債を買い続けた、それがこのYCCの姿だ

市場の掟に反する荒業を仕掛けた日銀に対し、海外のファンド勢が反転を仕掛け始めた。マイナスレートの円を大量に調達し、円の空売りを大量に仕掛けてきた、それが昨今の財務省との為替バトルだ。調度、1日の国債取引規模に相当する3兆円程度の資金投入で、円の空売りを仕掛けている、この戦いはまだ終わっていない

米国のFRBが実際に金利引き下げを実行しない限り、この戦いは続くであろう、ピークは今年の9-10月ごろとなろうか。日銀の金利引き上げ時期もこのタイミングが最適だ、かつ、市場予想を大幅に上回る金利の引き上げを見込み円の反転へ推移する。その市場ショックの特効薬も使い、日本の国債も最小限の値幅でとどめる、これが日銀や財務省の考えるシナリオとなるか

この形成が始まることで円が125-135円で推移し、穏やかながらも賃金の上昇が始まることで日本経済の復興が始まる。繰り返しになるが、高度成長期が終わった先進諸国の国々は各国が抱える国債が依然と山住となっている以上、適正なインフレを拒否してはならない。バブル崩壊後のデフレーションが続く限り国の借金は消えない、追い打ちをかけて増税で借金を返すなど、愚の骨頂である。

海外から発生したあまり歓迎できないインフレではあるが、米国はインフレを味方につけ 予想以上の急成長を遂げた。再興に苦しむEUと比べその結果は一目瞭然である、日本の輸入物価高も収益の圧迫と悪い側面ばかりにとらわれず、物価が市場価格に連動する仕組みづくりが急務か。輸入品が高いというだけで、ドル建て輸出を増やすのではなく、国内の物価を輸入品目の価格と標準化するというのは、いかがなものか。故に、海外では市場原理から常に海外と物価が均衡化している。

高く売るのではなく、市場価格に連動して価格を市場に反映させる、この調整力が市場が持つ経済の底力だ。 先物市場も単なる投機目的のマネーゲームと疎外せずに、投資家たちのプロの目で市場先読みし、価格のブレを最小化する。通貨や国債のように大量発行され劣化しない商品であればこの市場効果は絶大である、価格が上がらない、賃金が上がらない、日本の市場原理は果たして機能しているのか。

”無から有を生む”という言葉がある。何もないところから発想し、形あるものを作り上げるという意味だ。 高度成長期の国民需要創成期が反転し、日本の人口が6000万人となる予想を聞くが、人口が減っても借金は減らない。政府が借用した国債1080兆円を国民が返すならば、旧池田内閣が掲げた、所得倍増論でも国債の返済には足りない。更に所得を3倍とする計画を実施して、初めて国民の負担とする返済が初めて可能となる。

一般会計の約半分を占める社会保障費と国債の残高を差し引くと政府の一般会計は現在の3分の1程度しかない。税収一辺倒の財政調達を基本とした結果、国債と社会保障費が増大化し、税収による財政再建は事実上難しくなった。社会構造が変わった先進国の国々は、この日本に限らず、増税による国債の返済は病巣に毒薬を塗り込むようなものだ。

中東諸国のように大いなる自然の恵みを生かした政府収益を持つ国もある。今のところAIに負けない 優秀な頭脳を生かして、国家の収益を再考する時代が来たのではないのか。万が一、増税を行い国民の所得を圧縮させていては、国民や企業の購買力が低下し、デフレ効果により国債が肥大化するのは明白だ。

※この文章を音声データに変換、ボタンを押して再生ください。

国内外の経営者もしくはこれからベンチャー企業を目指す将来の経営者予備軍の方々へ向け

毎月12日にネットでの限定発信により、2020年1月~毎月「しんか」をご提供しております。

>

OIA協会トップページへ